首食新闻【四川食品在线 调料频道】据创业家。调味料的生意,向来容易撩动资本的心弦。毕竟这事关全国人的餐桌,背后是 4500 亿的市场。不论是前段时间陷入公关风波的海天酱油,还是最近的因营收备受争议的老干妈,辉煌时的销量,都曾让人仰望。 而在我国西南地区,早已偷偷孕育了一批四川的调味料企业,专做辣味生意。比如已经上市的涪陵榨菜、天味食品等,还有正在 IPO 的丹丹郫县豆瓣酱,他们都试图从调味料市场中分一杯羹。 有人说,未来十年,四川调味料(以下简称 " 川调 ")将具有上千亿市场,会是整个调味品行业的风潮。但有意思的是,即使上市,目前川渝两地总营收能够超 10 亿的川调企业,竟然只有寥寥 5 家。川调为什么没有产出像海天一样的头部企业?它又是一门怎样的生意?未来的机会在哪儿? 下文也将试图回答这三个问题。

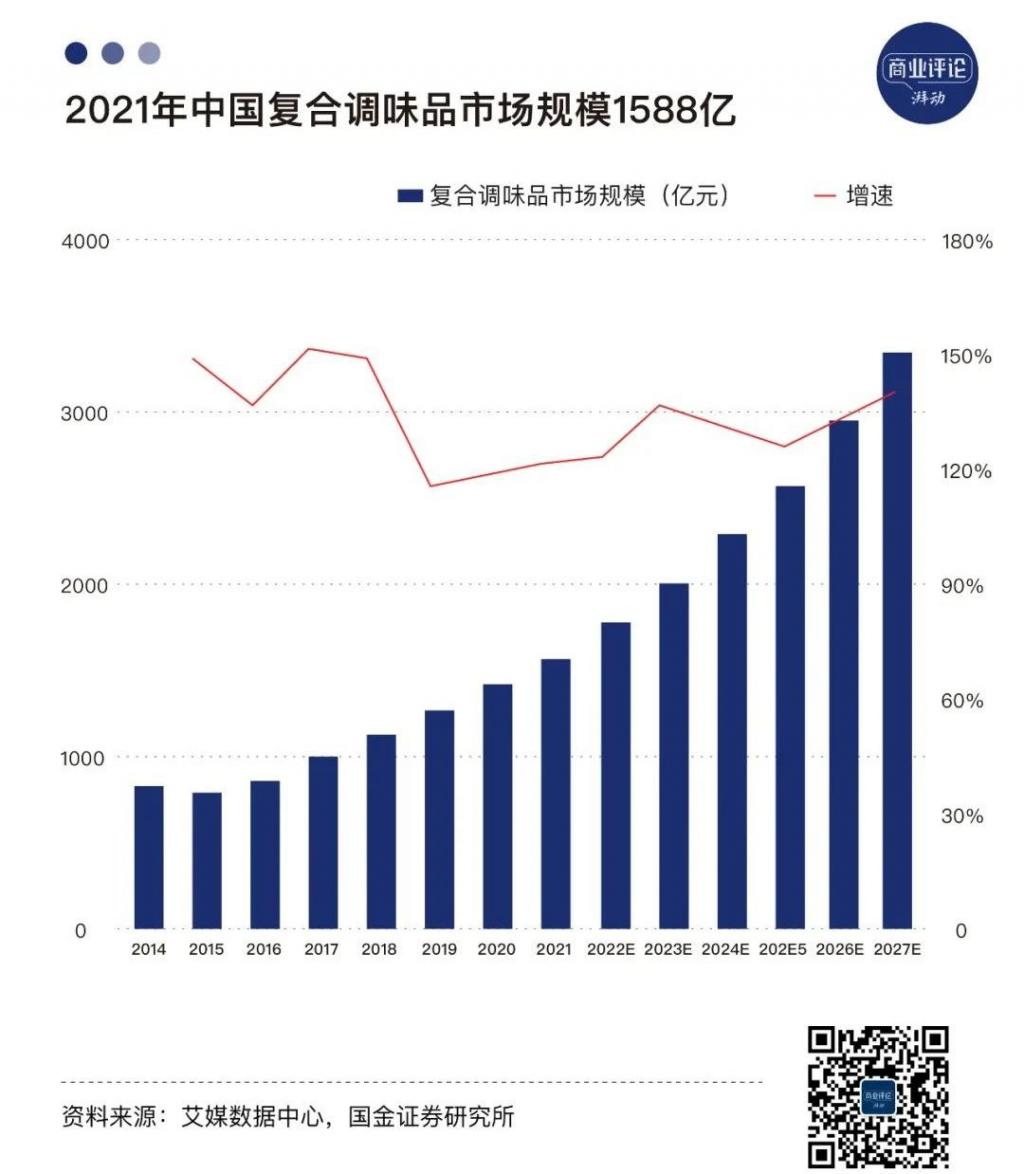

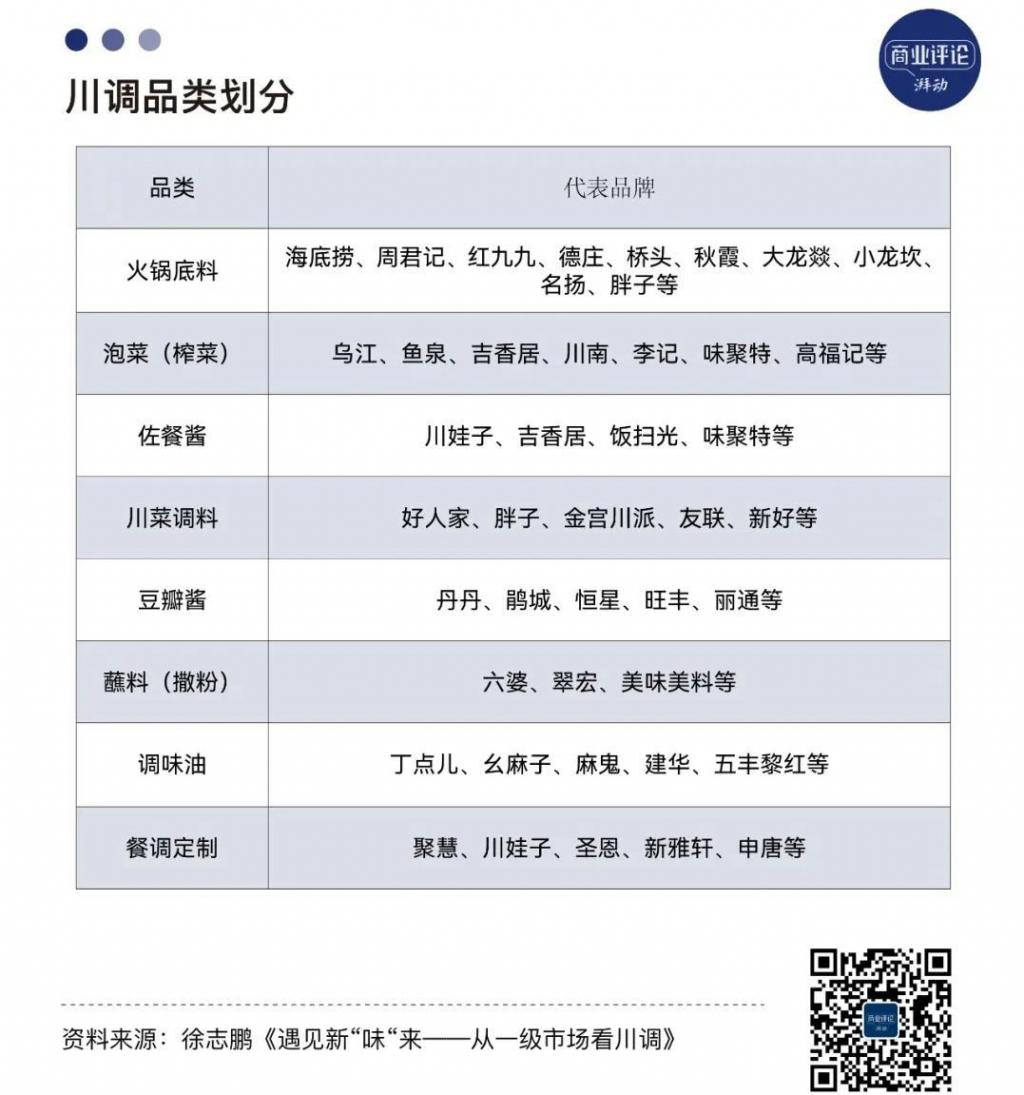

01 川调,凭什么能 C 位出道 我们正处在一个新品类爆发的伟大时代,赛道竞争越激烈,品类越细分。 过去十年,我们说调味品,一般是指酱油、醋、盐等基础调味品。但现在,比如说酱油,从最开始老抽、生抽,已经进化到风味酱油,再到功能调味汁。 调味料的品类,从单一不断地迭代到多元,形成了复合调味品(至少包含两种调味料)的大市场,这是目前调味品行业最大的风口。 据数据显示,中国调味品市场有 4500 亿左右,其中复合调味品就占了 1588 亿,而川调更是复调中规模最大的品类,有近 800 亿市场。  2021 年中国复合调味品市场规模 1588 亿 川调之所以能崛起,离不开自身优势,以及时运加持。 1、与复调赛道天然匹配 四川,确实有做复合调味品的天生优势。 一方面川渝地区本身盛产辣椒、花椒、胡椒等香料;另一方面地处盆地,气候潮湿,有利于乳酸菌发酵,方便腌制酱料;同时,适宜的环境,让四川一年四季都可以生产蔬菜。 所以,四川调味品以酱料和腌渍菜为主,拥有 " 麻辣辛香 " 的独特风味。具体又可分为:火锅底料、泡菜榨菜、佐餐酱、川菜调料、豆瓣酱、蘸料、调味油和餐调定制八个细分品类。  川调品类划分

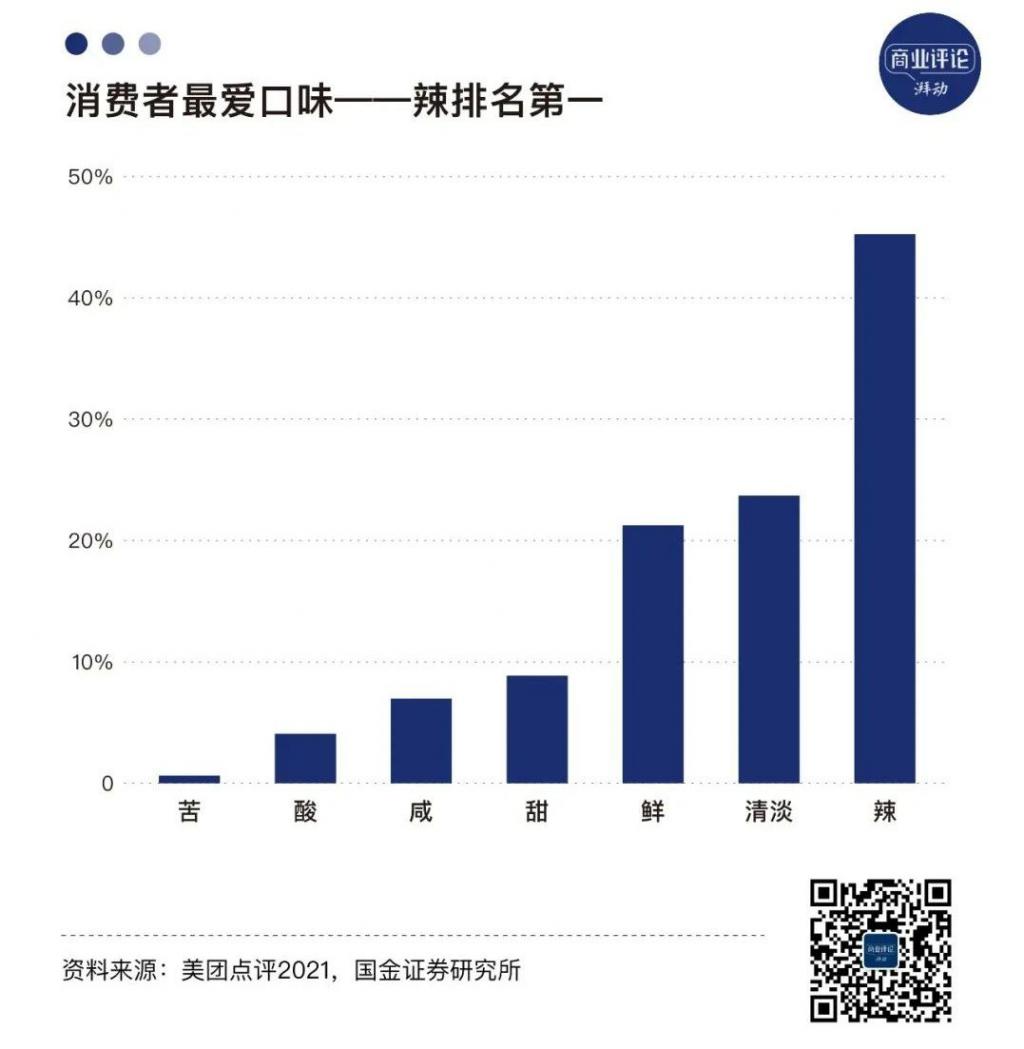

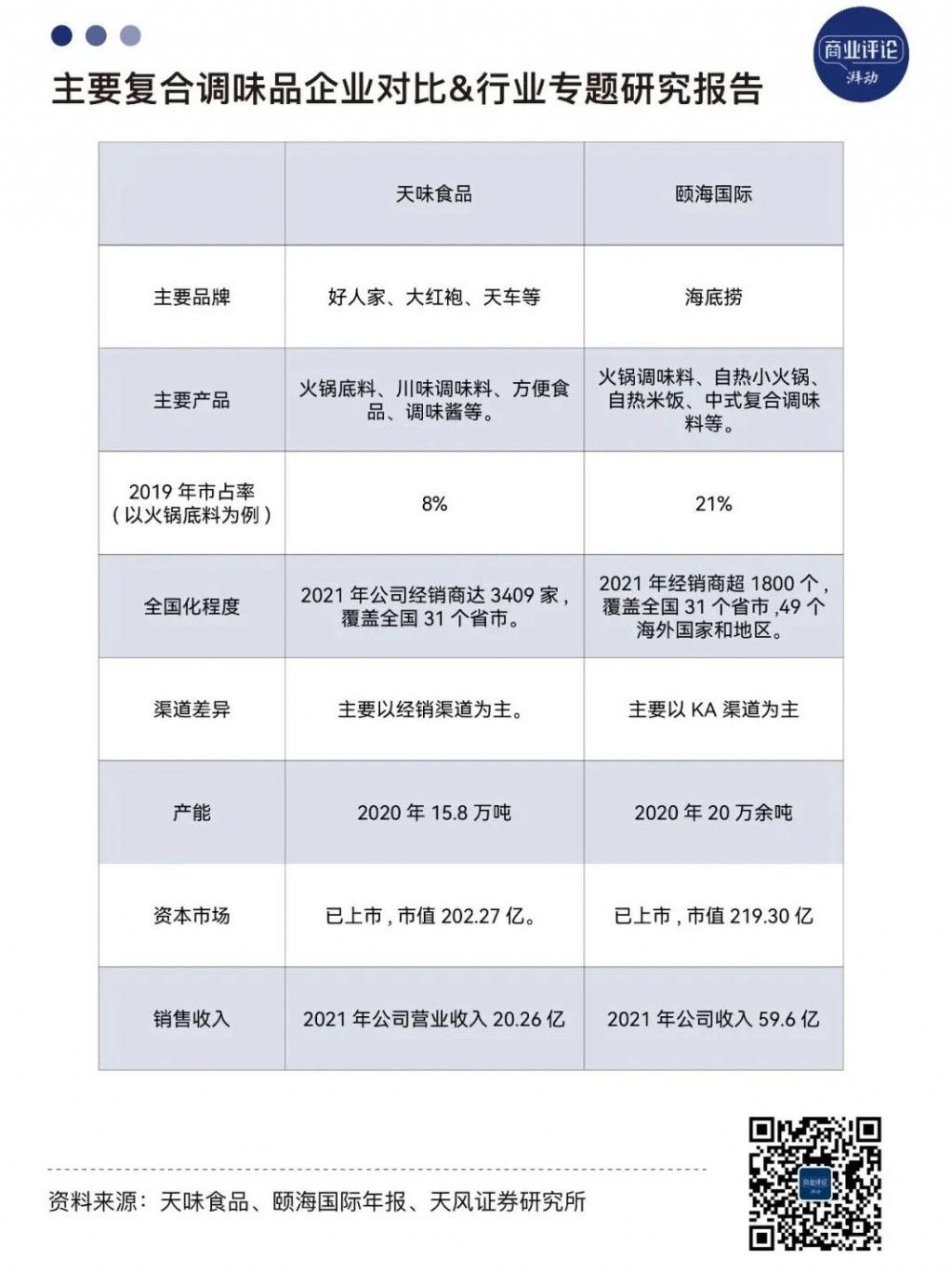

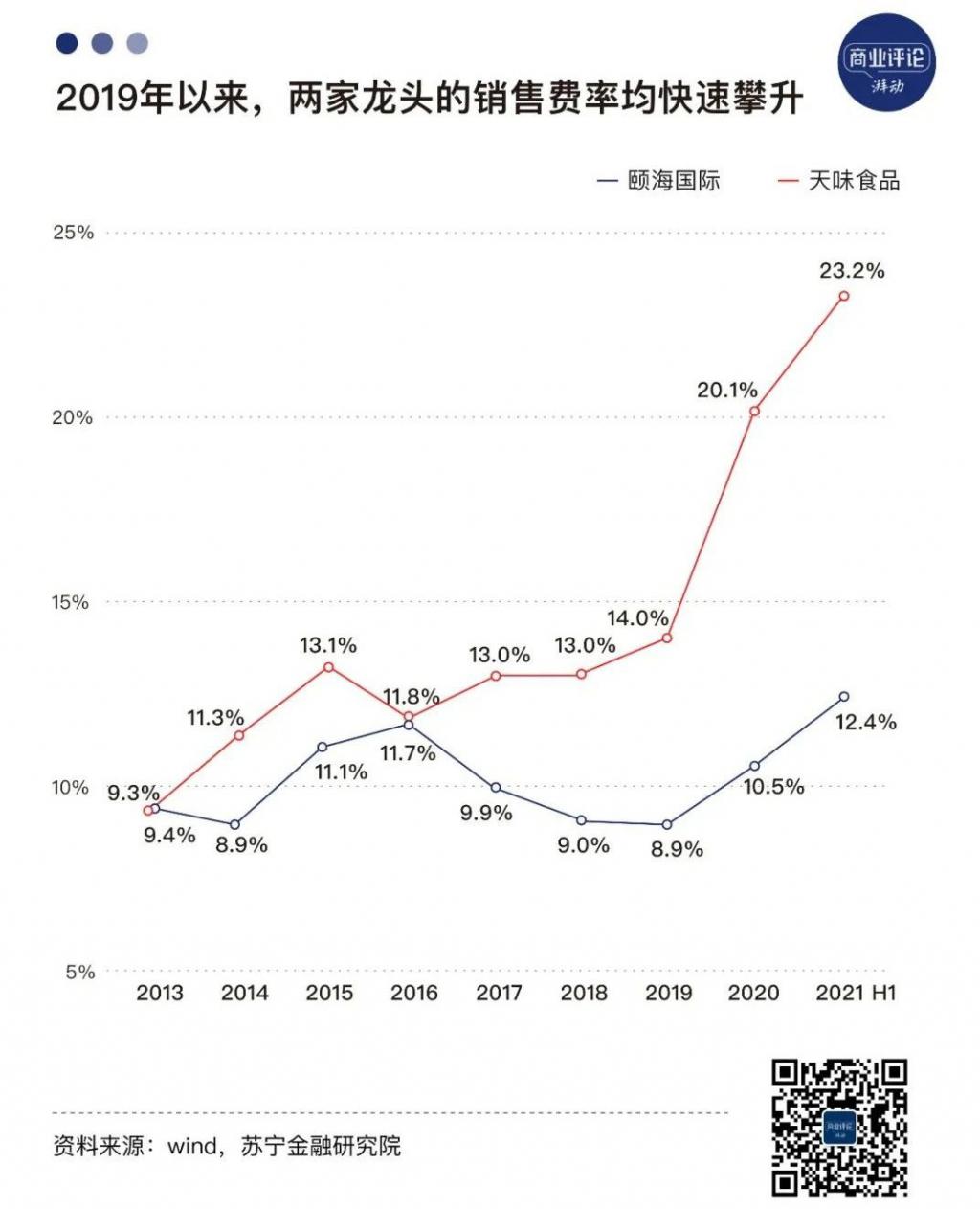

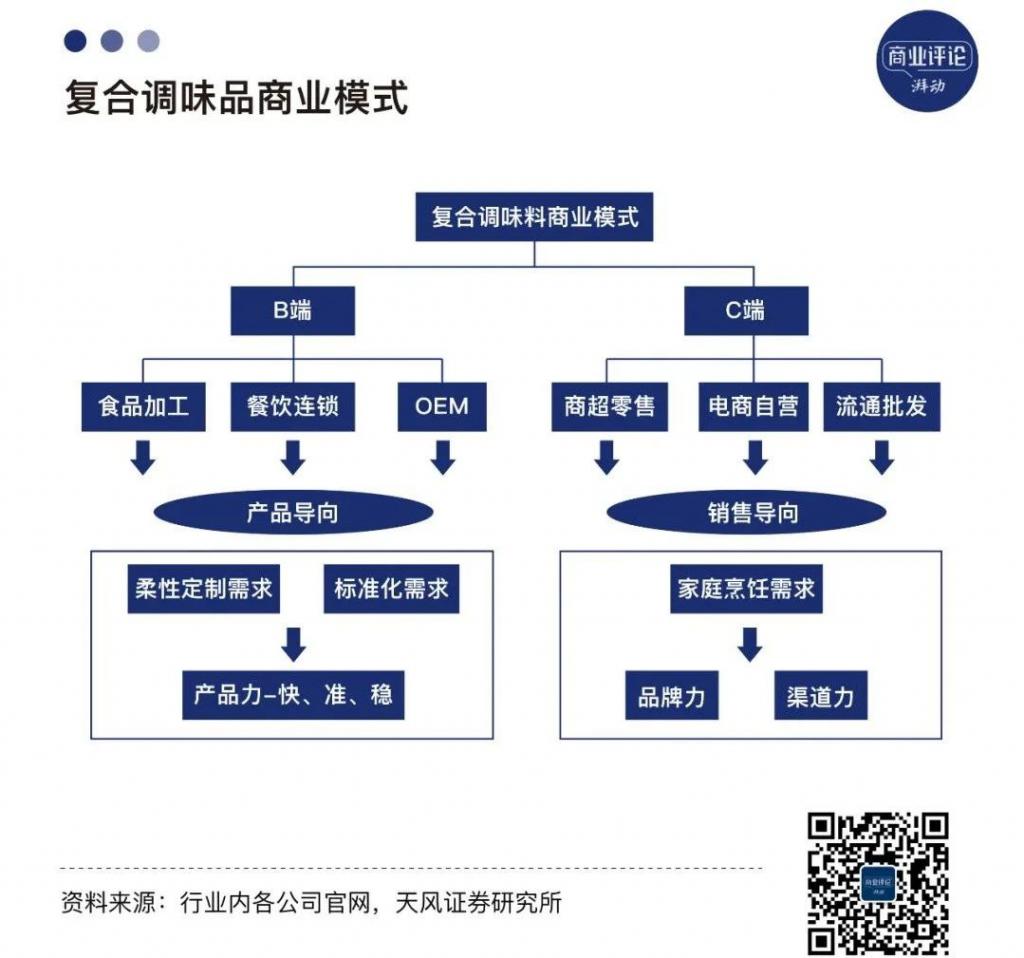

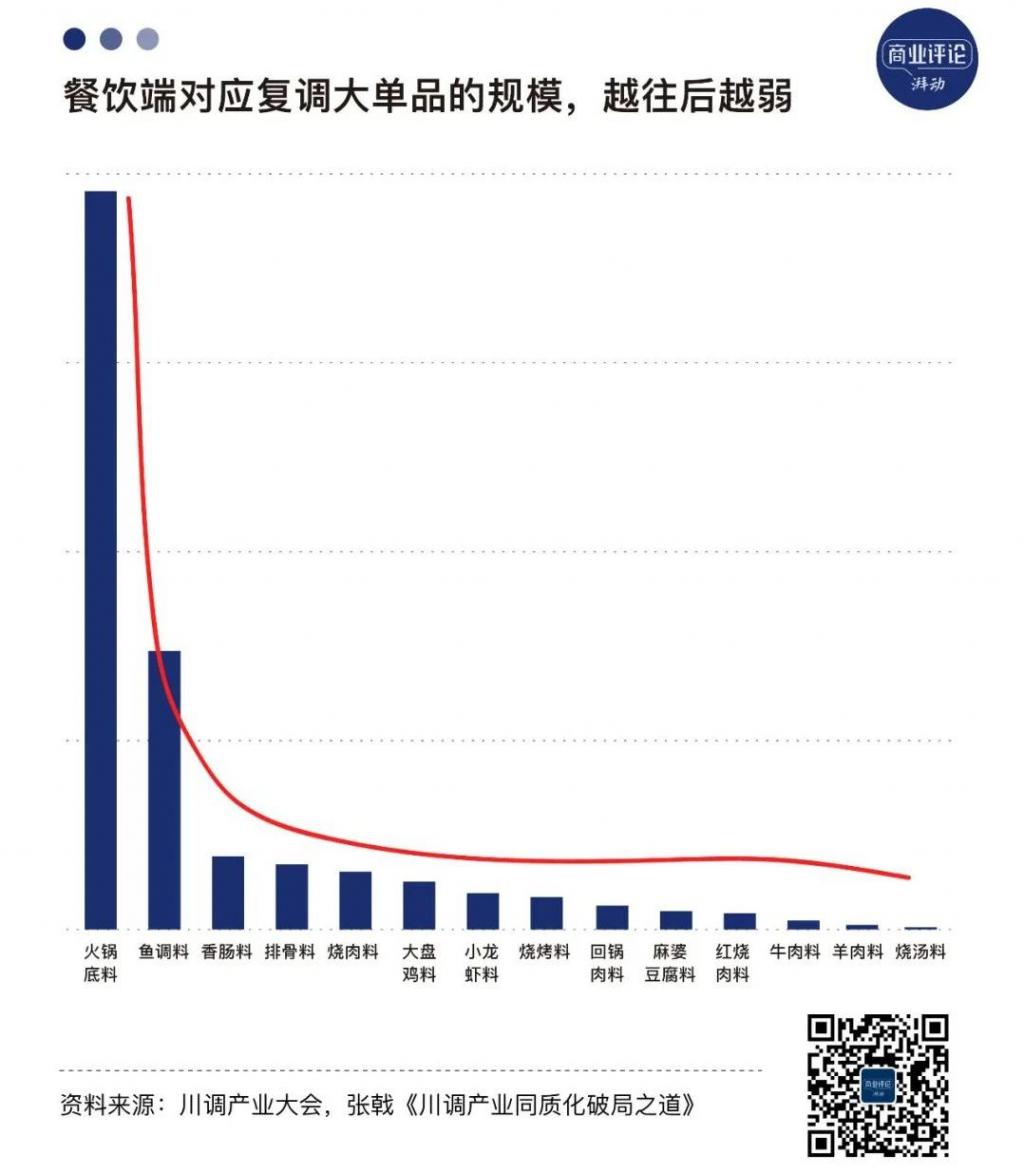

2、借势川菜,走向全国 如果说四川基因为川调打下基础,那这两年川菜的热门,将正式为川调的起飞插上双翼。 根据《2021 年美团餐饮行业报告》显示,在 2020 年主要特色菜细分门店数量中,川菜、火锅以 28.8% 的占比高居第一。  消费者最爱口味 -- 辣排名第一 而川菜能在全国流行,除了辣味让人上瘾之外,我认为主要在于两点—— 第一,四川人口大量流动,支撑川菜全国性的扩张。 根据第七次人口普查数据,四川向外输出了 1000 万左右人口,随着人口流动,川渝美食也被带到全国各个地区。 第二,商业上的流程标准化,加快川菜的扩张速度。 凡被商业化的品类,大多数具有可规模复制的特点。在八大菜系中,川菜最容易实现标准化加工。因为川菜里的小吃、卤味、类火锅(火锅、串串、冒菜、麻辣烫等)都是以辣椒为主的重口味食物。即使食材质量一般,辣味也可以帮助遮盖。这同时也降低了对使用者厨艺的要求,即使不太会做饭,一包火锅底料,也能让小白变大厨。 因此,川菜逐渐占领全国人的餐桌,辣味也挑动着消费者的味蕾,进而带动川调需求的增长。 02 川调赛道,卷起来了 川调赛道的火爆,让企业在共荣中展开博弈,市场厮杀激烈。 行业的竞争带来极致的内卷,比如川调中成长最快的品类——火锅底料,就是同质化的 " 重灾区 "。 在企查查搜了搜,仅与 " 火锅底料 " 相关的企业(在业、续存)就有上千家,其中最有代表性的,是已经上市的「颐海国际」和「天味食品」。 下面以颐海和天味两家的竞争突破为例,试图寻找川调企业在过去难以壮大的端倪。 火锅底料一哥之争:颐海国际 VS 天味食品  主要复合调味品企业对比 & 行业专题研究报告 1、产品力,同质化下找创新 颐海国际有个特别的身份,它是海底捞底料的专属供应商,背靠大树好乘凉。因此在产品上,火锅底料是它主要的收入来源。直到单品成熟后,再打造产品矩阵,比如近两年推出的海底捞小火锅、自热米饭等方便速食产品,还有麻婆豆腐、酸菜鱼调料等 " 筷手小厨 " 系列川菜调味料。 而天味食品,是川调赛道的隐形冠军,一开始就是双线并行。一半是 " 大红袍 " 等系列的火锅底料,另一半是 " 好人家 " 系列的川菜调料。而且,与颐海创新的番茄、菌菇等新型火锅底料不同,天味更擅长做传统的麻辣风味,这是其产品的核心竞争力。 2、品牌力,抢占消费者心智 在玩家拥挤的赛道中,品牌力往往能让企业率先脱颖而出。行业的头部企业均采用了高举高打的方式,进行了费用的投入。 川调正处于发展初期,还没出现绝对优势的龙头,再加上同质化的原因,所以各个有野心的调味品企业都要在前期投入大量资源,建立品牌形象和渠道,在消费者心中有一定影响后,再加大规模实现盈利。 颐海过去与 " 海底捞 " 绑定一荣俱荣,快速在消费者市场中占领了高地,近年来随着海底捞营收下滑,也开始加大营销费用,拓展市场。 而天味自上市之后,进行品牌年轻化战略转型。主要通过明星代言、冠名综艺,合作主流媒体等方式塑造自己的品牌力,比如 2020 年 " 好人家 " 品牌对江苏卫视《非诚勿扰》的独家冠名;2021 年 " 好人家 " 成为综艺《为歌而赞》行业赞助伙伴、东方卫视三大春晚合作伙伴。  2019 年以来,两家龙头的销售费率均快速攀升 3、渠道力,相互交叉抢占市场 如果说品牌力影响消费者决策,那么渠道力就决定了产品曝光率和触及便利度。 从渠道端来看,复合调味料下游可划分 B、C 两大类,根据消费群体不同,企业打法也存在差异。  复合调味品商业模式 先来看 B 端: 这几年餐饮行业存在一个普遍现象,做 To B 的企业品牌都在高速成长,每年增速在 50%-60% 甚至更高。 这是因为 B 端渠道黏性更强,客户主要是餐饮连锁、食品加工以及有 OEM 和 ODM 需求的企业,对川调的需求强且体量大,而且不会轻易更换调味品供应商(味道变化可能会导致客户流失)。 颐海国际最主要的业务是为海底捞提供调味料,渠道也以 To B 为主,在扩张上有天然优势。 再来看 C 端: C 端的最终客户是个人消费者,企业通过商超、电商以及经销商等渠道将产品卖到消费者手中。 在消费者心中有明确定位的品牌,会率先形成稳定的消费群体。但问题是,川调行业不像基础调味品一样家中必备,每个人口味不同,产品选择也会不一样,很难在短时间内做出适应全国口味的复合调味品。 而天味的渠道以 To C 为主,正如品牌力中所说,近些年在不断加大营销端费用,占领消费者心智。  颐海国际与天味食品销售渠道对比 但是我们发现,近两年行业内卷明显加剧,B 端的往 C 端渗透,C 端的往 B 端渗透。比如颐海国际快速地在全国攻城略地,2020 年经销商数量已经超过了 3000 家,天味也不落后,9 个月的时间增加了 1350 家,就是为了抢占更多的空白渠道,向全国化发展。 03 难以进击的全国化 过去,大部分中国品牌的常规打法分两步走:第一步是品类战略。品牌要先给自己找到明确的定位,消费者才会感到商品有特色,容易形成大单品,占领品类心智。 第二步是 " 大规模、渠道大渗透 " 策略。在商超、零售等各个渠道铺货,增加在消费者眼前的曝光,在市场占据一席之地,也能提升复购率。 但现在,新时代消费升级下,消费者不再只满足于产品功能,而是更讲究精神追求。并且随着互联网发展,流量的去中心化、碎片化已是常态,很难再做大平台大渗透了。 那么,结合颐海和天味的例子,我认为目前川调没有出现像酱油类的大单品,也没有明显绝对优势的领跑企业的原因,也在于这两方面—— 一方面,川调品类碎片化,产品相对缺乏标准化。 以往酱油类的基础调味品,具备典型的大单品属性,一个单品就能满足千家万户的需求,渠道可以大渗透。但新时代下,个性多元化的消费需求,倒逼很多企业开始转型,进行多品种、小批量、甚至定制化生产。 川调是典型的多元需求多元供给。川调随着菜系走,川菜越成熟全国化程度越高,川调市场越大。所以,目前川调第一大品类是火锅底料,其次是酸菜鱼调料。火锅底料有成为基础调味品的可能性,但如果其他川调产品只针对一个特定的菜系,应用的场景会被局限,品类难以集中。  餐饮端对应复调大单品的规模,越往后越弱 张乾《川调产业同质化破局之道》 其次,行业发展,往往标准先行。比如说酱油会分为一级二级三级特级等标准,而现在的川调标准比较粗放,市面上会有很多低价繁杂的产品,难以形成大规模的品类和品牌。 另一方面,新零售下企业在市场的冲击下开始建立全渠道市场,但是传统经销模式仍是主力。 在同质化的调味品行业中,渠道运营比产品更重要。 消费品行业的传统商业模式,是靠经销商打天下,在互联网冲击下各赛道纷纷开始转型。但调味品的渠道主要依靠 To B,客户黏性高,增长相对稳定,致使行业觉醒较慢;同时,相比于基础调味料的领导行业,川调在渠道上的竞争力本身也比较薄弱;其次,川调企业的创始人大多数是草根出身,想做品牌也没有资金优势,线上运营也缺少专业人才。 不过,在资本的持续加码之下,川调在近两年也诞生了一批具有互联网基因的品牌企业,并开始全渠道扩张。比如 2021 年 " 朝天门码头 " 获得 1 亿元 Pre-A 轮融资、" 加点滋味 "A 轮融资近亿元、" 川娃子食品 " 完成近 3 亿元 A 轮融资等。资本的涌入,让这些企业逐步在更高维度上开始竞争。 04 寻找下一个 " 海天 " 那么,川调究竟有没有机会,跑出下一个像海天一样的全民单品? 我国川调的成长逻辑,离不开海外复调发展经验为样本参考。 我国饮食习惯跟日韩比较接近,但日韩复调发展已经处于中后期,都经历了品类教育,到取代基础调味品的过程。 先来看日本复调发展,趋势是品类不断延展: 比如说味噌,这是日本家庭中最受欢迎的复调大单品。味噌的发展是根据不同的产地和原料,在颜色和口味上做出更细致的区分。日本味噌龙头旗下单品多在 150-200 种,尾部玩家则更聚焦当地特色,单品也在 10-20 种,品类相对分散。 跟日本相反,韩国复调是高集中度的典型: 韩国复调品牌要么一家独大,要么双寡头垄断,集中度非常高,而且本土企业优势突出。 以辣酱为例,作为韩国的 " 国民酱 ",产品与菜系深度绑定。比如在韩式部队锅、拌饭、炸鸡、烤肉等主流韩料中,大酱、辣酱在一定程度上取代盐和酱油等基础调味料。因此,渠道也相对集中,品牌容易扩大市场。 同时,韩国财阀经济体系和社会企业的舆论教育,在一定程度上也保护了本土品牌。比如针对辣酱,国家指定 " 传统辣椒酱制作工艺传承者 ",企业也会侧重宣传 " 延续韩国传统工艺 / 家的味道 "。  韩国复调被 CJ/ 大象 / 不倒翁寡头垄断 回到我国,以川调为代表的复调行业,仍在发展初期。 行业竞争通常依靠两大核心战略,一是总成本领先,二是差异化。事实上,很少有企业能真正做到总成本领先,超越同质化,更多要靠差异化创新,帮消费者解决痛点,聚焦细分赛道。 但是,调味酱本身地域性很强,品类越延展,集中度会越低。头部企业很难全部满足消费者细碎的需求。日本味噌就是一个典型,因为在酸度 & 辣度 & 咸度甚至食材上的延伸多元,格局比当地其他品类都更差一些。 因此,参考韩式辣酱和日本味噌,我国川调最大机会的品类,很可能也在调味酱领域。如果有产品能替代基础调味品,那仍然存在突围机会,这大概也是资本市场看好郫县豆瓣酱的原因之一。不过,如何在超越同质化的同时走出川渝,是川调企业共同面对的下一个课题。 |