(四川食品在线 酒业频道)白酒板块,仍是一片红。 进入六月,贵州茅台、五粮液双雄起飞。不少投资者,过了个难忘的儿童节。 股王较量 当日,贵州茅台股价突破1400元,成交金额49.86亿元,市值17832亿元。6月2日,其曾超越工商银行(5.280, 0.04, 0.76%),位列沪市市值王者。 “老二”五粮液更猛,股价158.59元,成交金额56.24亿元,市值6156亿元,占据深交所头名。 双王霸屏,有股民惊呼,A股进入“两瓶酒”时代。

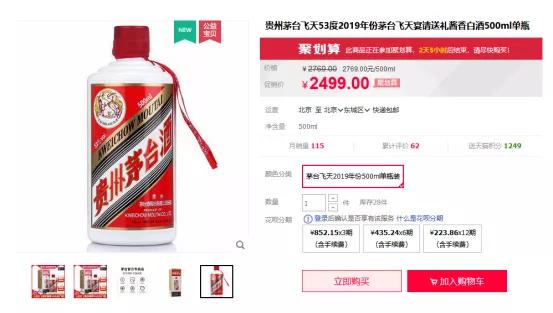

实际上,今年以来,两者股价持续开挂。 贵州茅台累计上涨20%,从3月19日960.1元低点算起,累计上涨近48%。截止6月9日收盘,股价1416元/股,市值17794亿元。换言之,一股贵州茅台已逼近一瓶飞天茅台官价(1499元/瓶)。 五粮液今年累计上涨超21%,从3月19日的960.1元算起,累计上涨62.40%。截至6月9日,五粮液的股价162.61元/股,市值6311亿元。 仅从增速看,五粮液风头更胜,堪称板块股王。 与之相应,多家券商对两者给出 “买入”或“强烈推荐”评级,广发证券(13.540, 0.13, 0.97%)上调贵州茅台目标价至1506元,中泰证券(13.890, 0.37, 2.74%)甚至直呼“买茅台=买黄金” ;中金公司预测五粮液价至181元,长城证券(12.240, 0.10, 0.82%)甚至达到199元。  机构热情,是有逻辑的。 相比老三洋河股份(106.990, 1.34, 1.27%)市值1700亿、老四泸州老窖(91.880, 1.52, 1.68%)的1400亿,茅台、五粮液头部效应一再加强。行业双雄,已变成绝代双骄。 同时,五粮液的更快增速,也给市场带来遐想。 不止股价,从业绩看,其2019年营收501.18亿元,同比增长25.2%;净利润174.02亿元,同比增长30.02%。2020第一季度,营收202.38亿元,同比增长15.05%;归属上市公司股东净利润77.04亿元,同比增长18.98%。 而贵州茅台,全年营收854.30亿元,同比增长16.01%;归属于上市公司股东的净利润412.06亿元,同比增长17.05%。一季度营收244.05亿元,同比增长12.76%;净利润130.93亿元,同比增长16.69%。 显然,五粮液增速更胜一筹,这对一家昔日王者而言,确是一个振奋消息。 细梳原因,一方面与此前召开的2019年度股东大会相关。 5月29日,五粮液召开2019年度股东大会,全景网线上直播数据显示,观看量突破12.8万人次。市场之热,可见一斑。 成绩单,也没辜负这份热情。五粮液表示,不论高端还是大众产品,5月以来都有明显恢复,主品牌5月份动销已达正常水平的70%以上,尖庄光瓶酒甚至超越去年同期水平。 基于此,五粮液再次强调了2020年“两位数”的增长目标。“从目前市场恢复的情况来看,我们有信心在二季度实现时间过半任务过半的‘双过半’,有信心全年完成两位数增长的预期目标。”五粮液集团党委书记、董事长李曙光表示。 有专家指出,率先复苏,体现出五粮液的实力打底。2017年李曙光上任是五粮液崛起的转折点。在“二次创业”指引下,对企业渠道、策略、团队及客户等进行了大刀阔斧的改革:大批子品牌被清理,着力塑造主品牌价值,升级普五、推进数字化改革、营销模式上更是确立“控盘分利”……可以说,三年改革,让五粮液脱胎换骨,走上高增道路。也给了两者既定目标的信心。 业绩提升,是一个直观表现。  延展看,2016-2019年,五粮液营利连续四年双位数增长,营收持续刷新,四年翻倍;净利润也从67.85亿元升到2019年的174.02亿元。 强劲增势,主要得益于高价酒表现。 以2019年为例,高价位酒营收396.7亿元,同比增长31.41%,占收入比重从75.42%提升至79.15%,预计实现2.3万吨高端产品销量。低价位酒同比下降12.32%至66.31亿元,主要是受系列酒整合所致。  值得强调的是,尝到甜头的五粮液,目前仍在加强高端属性。 近日,五粮液成立新零售公司,营销改革又有大动作。五粮液提出,将在2020年推出价格3000元以上新品,进一步高端发力。用其话说,是实现五粮液品牌价值强势回归。 今年4月份,五粮液正式发布“501五粮液·明池酿造”和“501五粮液·清池酿造”两款超高端产品。“501五粮液”确定每年限量发售501瓶,广告片中首次提出“王冠上的明珠”之说。更有媒体爆料,产品零售指导价或达3万一瓶,堪称白酒中的“LV”。 32年浮沉 种种迹象可看作,五粮液正向老大茅台发起挑战书。市场亦有弯道超车、王者归来的声音。 勇气可嘉,只是现实依然骨感。 虽然增速领先,但贵州茅台1.7万亿的市值、超400亿的净利,还是在规模体量上甩了五粮液几条街。实力如此悬殊,能否跟上老大步伐也在两说,逆袭更似天方夜谭。 回首过往,32年浮沉,更令人唏嘘。 1988年,国家禁止国宴使用烈性酒、开放名酒价格、严禁公款宴请、缩紧银根。许多小酒厂纷纷破产,时任茅台厂长邹开良曾感叹:“几乎是走投无路了。茅台资金严重不足,1988年工厂贷款计划2650万元,1989年流动资金需4140万元,可迄今为止,两年所需要的资金企业未获一分。” 为活下去,茅台开始降价促销。 彼时,命运之神却独独垂青了五粮液。手握600万贷款,让其有底气带头提价。 随后五粮液一骑红尘,价格超过汾酒。1998年,茅台被甩在后面,也是在当年五粮液成功上市。 自此,五粮液成为名副其实的“白酒老大”,长踞“中国最有价值品牌”第一名。 2003年,五粮液销售收入121亿元,利税增长12.48%。彼时,四川宜宾市的工业利润中八成是五粮液提供的。 然而,这也是其最后的高光时刻。 2005年,茅台净利开始超越五粮液,三年后营收也被攻克。随后两者差距越拉越大。 现在看,五粮液折戟归根结底是战略失误。长期的王者荣光,让五粮液过分陶醉、自信于品牌实力。在短利诱惑下,为追逐更大规模,原当家人王国春开始百花齐放,五粮春、五粮醇、金六福、浏阳河等子品牌蜂拥而出。 更遗憾的是,王国春还推出了OEM产品管理制:五粮液负责生产和输出品牌,合作方负责包装和推广,俗称“代工”。于是五粮液光卖“贴牌”,就卖出上千种。 这严重稀释了五粮液主品牌形象及消费口碑,粗放野蛮的薅羊毛动作,为其衰落埋下一颗雷。 反观茅台,主厂只生产飞天茅台、王子、迎宾、汉酱、赖茅和贵州大曲。高端品质形象让其持续赢得市场。 与此同时,茅台也迎来了自己的机会。2005年,受三公消费提振,茅台售价一路走高,零售价从280元一路飙升。 2008年,茅台终端零售价反超五粮液近100元,打破多年落后局面; 2012年,贵州茅台通过“国酒茅台”商标注册初审,一举拿下央视新闻联播的黄金报时,高端属性再次打得五粮液措手不及。 2013年,五粮液营收、净利润出现负增长,营收再次被茅台反超。自此,中国白酒真正进入茅台王者时代,五粮液被一再甩开。 痛并思痛,五粮液开始系统改革,尤其是李曙光上任后,二次创业的决心让其面貌大变。仅2019年,就清理子品牌超100种,同时改革营销体系,打破既得利益格局,再拾高端价格利器。 所谓不破不立,正是这份壮士断腕,让五粮液扭转颓势,重现快增。 但繁华之下,这种来之不易的升势,是否稳定,能持续多少,仍有待考量。 来看一些刺眼数据。2019年,五粮液酒类产销均有所下滑,销售量和生产量分别同比下降了13.67%和12.34%,库存量也有所攀升,同比上涨22.06%。  而贵州茅台,2019年产品销量增长了3.87%。  再看毛利率,五粮液酒类整体毛利率79.95%。高价位酒毛利率 84.59%,同比提升 0.28%;中低价位酒毛利率 52.19%,同比提升 1.42%。 贵州茅台整体毛利91.37%,以飞天茅台为代表的茅台酒毛利率高达93.78%,系列酒则为72.20%。 盈利能力看,贵州茅台亦更胜一筹。 市场占有率看,2019年,高端白酒市场规模约1200亿元。高端白酒市场份额集中在茅台、五粮液、国窖1573上,三者市占率达到99%,其中茅台占比约63%,五粮液29%。 显然,巨大差距背后,五粮液的高端属性仍在被茅台吊打。 一定意义上说,五粮液不可谓不努力。只是,产品价格最终与属性相关。 业内人士指出,茅台属于酱香型白酒,五粮液属于浓香型白酒。酱香型白酒制曲重于成堆,工艺繁琐没法量产。茅台酒更以生产工序复杂著称,发酵期6个月以上,多次发酵反复取酒,储存3年以上,生产周期甚至达到为5年。而五粮液,发酵采用陈年老窖或人工培养的老窖,发酵期为3个月,双轮发酵,二次取酒,储存1—2年以上,就可达到上市要求,市场产量相对茅台较高,但从品质稀缺看,仍有待考量。 这也是茅台酒一酒难求,甚至投资属性日盛,五粮液反而出现库存的重要原因。 是否重蹈覆辙? 从此看,五粮液比拼,不宜过分然产品高端化。一旦出离产品属性,曲高和寡,天花板效应或很快到来。 2019年,价格提升虽然增厚了业绩,但产销量的下降,已是一个敏感信号。在此背景下,上述2020年的提价战略,是否是又一次过分自信,透支品牌、蒙眼狂奔,值得考量。 适合自己的,才是最好的。 面对王者贵州茅台,五粮液不应盲目贴身肉搏。突出自身特色,通过差异化竞争,是保持增势甚至逆势,不被老大吸虹、碾压的重要砝码。 这并非危言。 五粮液集团公司总经理、五粮液股份公司董事长曾从钦亦曾言,高品质浓香型白酒具有极度的稀缺性,主要源于其依赖特有的生态环境、岁月积淀的古老窖池、优中选优的酿造工艺和精益求精的匠心精神。 在多个公开场合,五粮液集团董事长李曙光也强调,五粮液发展任重而道远,五粮液人要坚定“三个自信”,即品质自信、品牌自信和文化自信。作为行业龙头企业,五粮液的“中国名片”还需更深缔造。 一定意义上说,正是这份自信与稀缺,让五粮液集团重获增势,营收规模成功跨越千亿。 问题在于,自信、稀缺需要实力打底,否则就是盲目自大,这也是五粮液王者折戟的重要原因。是否会重蹈覆辙,两位当家人值得深思。毕竟,1千多元的产品都在打折,上文3000元的超高端产品,又有多少市场价值?消费能力呢? 五粮液的高品质,毋庸置疑。 只是,究竟有多稀缺?这份稀缺又能支撑多大的高端、提价战略,则需深度考量。 如上所述,因产品自身属性,从投资增值看,茅台酒的增值潜力和空间,远超五粮液。 雅昌拍卖数据显示,2009年至今茅台酒拍卖价格超100万元的,有320次/组,而五粮液超过100万元的,仅有4次/组。 从消费层面来看,茅台价高难求,一部分消费者不得不“退而求其次”,转而购买五粮液及其他白酒品牌。 剔除忠实铁粉,这份溢出的消费力,忠诚度、价格敏感度值得考量。 一个核心体现,即在市场表现。虽然五粮液第八代普五和飞天茅台的官方价,已极其接近,但在消费端却是冰火之感。 以天猫超市6月9日售价为例,五粮液第八代普五标价1358元,折后价1058元;原价1499元的飞天茅台达到2499元。   高下立显。 看来,想要打造高端、稀缺属性,五粮液还要有更多专业力、沉淀性。 贵州茅台的天花板 从过往看,茅台、五粮液相爱相杀,各有长短,市场、品牌各有优势。 高手对决,拼的不是一招一式,而是耐力、实力、专业心、敬畏心。 五粮液的王者折戟,输在逐利乱象下的过分自大。 不过,聚焦现任王者贵州茅台,也非铁桶一块。 万亿市值的巨大光环背后,隐忧也有多维表现。 首先,业绩增速急刹车,渐露天花板效应。 2019年,贵州茅台营收同比增长15.1%,较2018年的26.4%、2017年的52.07%,增速大幅放缓。 净利方面,2019年,茅台的净利润同比增长17.1%,较2018年的30.0%、2017年的61.9%,也下滑明显。 细分看,第一季度营收增长高达22.2%,随后,二到四季度,营收增速维持在10.8%-14.0%之间。净利方面,分别为31.9%、20.2%、17.1%和2.6%。尤其是第四季度,2.6%不仅较2018年同期的47.5%,出现大滑坡,而且是近3年来,单季增速最低。 同时,2019年上半年,合并报表的营业成本32.11亿,母公司报表的营业成本28.74亿,两者相差3.37亿。上半年,茅台酒出货量比生产量多了10%左右。 而2019年全年,合并报表和母公司报表的营业成本基本持平,说明下半年,茅台酒出货量比生产量少了10%左右。 也基于此,有舆论指出,这或意味着2016年开始的这轮茅台酒涨价周期已处末尾。其2020年的营收增速,会进一步放缓。王者茅台,正在迎来天花板时代。 再来看看产量。  2014年到2016年,茅台基酒产能基本没有增长。且2015年,出现6000顿下降。 值得注意的是,茅台酒上市期为5年。 换言之,2015年的基酒产量,决定2020年茅台酒的产量!这也意味着,2020年,茅台酒上市量的瓶颈感或更为明显。2020年,贵州茅台营收目标为增长10%,销售计划3.45万吨,其中经销商签订合同不增不减,保持1.7万吨。增速保守的背后,产量掣肘是一个重要考量。 不过,2016年起,贵州茅台基酒产量大增,2016年为39258万吨,2017年为4277万吨,2018年为4.97万吨,2019年为4.99万吨。 换言之,2021开始,贵州茅台的产品上市量将大为提升。 但这是不是好事,还在两说。 来看经销商。 相比五粮液,对经销商的开疆扩土,2019年,茅台国内经销商数量2377家,减少了640家经销商,其中茅台酒经销商减少137家。 虽是主动而为,优化了销售渠道,亦缓解销售压力、加强自营能力,但随着2021年起的上市潮,这种销售体系的大换血能否顶住考验?如果直销渠道不能快速放量,对茅台酒的销售市场又将产生怎样的影响? 众所周知,高端酒的支撑力有三:产品品质、数量、品牌、渠道。在品质、品牌稳定的基础下,如数量大增,渠道力更不上,高价亦是一个空中楼阁,这显然也和上文茅台酒的价格天花板观点形成呼应。 而一旦价格松动,对消费市场又会产生怎样的影响呢?毕竟茅台酒已部分脱离消费层面,投资属性在逐渐加强。买涨不买跌,是投资者的基本逻辑。 也基于此,渠道建设的重要性不言而喻。 2020年,贵州茅台表示自营规模将继续增加,并提升商超渠道占比。将成立新电商公司,并在淘宝、苏宁、京东等多电商平台合作基础上,继续扩大商超销售渠道。 此举被业内解读为,渠道扁平化趋势,由此增加市场掌控力、增厚业绩。 但市场也有不同声音。 亮剑咨询总经理牛恩坤表示,茅台目前最大的风险就是价格失控。如飞天茅台酒价格一再增长,必会出现存货大于消费,如没了消费基础,就是有价无市。 也有业内人士指出,随着茅台价格走高,正常消费力被稀释,越来越多人开始囤茅台,或说是投资收藏。问题在于,茅台再稀缺也是再生产品,庞大产品源源不断,被持续收藏,一旦出离市场承受力,风险不言而喻。多好的投资品,稀缺性缺失,市场基本就被玩坏。 成长故事 简单梳理,王者光环下,五粮液、贵州茅台不乏危机隐忧。 无论6000亿市值,还是1.7万亿市值,光环足够炫目。问题在于,大象起舞步伐也日益沉重,面对天花板效应,如何讲好成长故事,是一个核心考量。 毕竟新生代消费者正在崛起,新的潮流取向、品位要求、圈层属性,带来诸多年轻竞品,对茅五的冲击不可避免。如何精准创新、快速迭代、把住未来消费主力的味蕾,是两者保持升腾亦或坠落的关键。 欲戴王冠,必承其重。各中取舍,续关注。 |